排出量取引制度とは?メリット・デメリットや日本の現状・課題点

- CO2削減

排出権取引制度(キャップ・アンド・トレード)とは、カーボンプライシングの1つで、企業の温室効果ガス排出量の排出枠を、企業間で取引する制度です。

国は、温室効果ガスの排出量の上限を「排出枠(キャップ)」として企業に割り当てています。この排出枠が余った場合、他の企業に売ることができるのです。

温室効果ガスの排出量をより削減できた企業は排出枠の売却で収入を得ることができ、排出枠を超えてしまった企業は排出枠の購入で補填できます。

排出権取引制度の仕組みと、メリット・デメリット、日本以外の国ではどれだけ発展しているのか、詳しく解説していきます。

目次

排出権取引制度とは

排出量取引制度(キャップ・アンド・トレード)とは、主に企業が排出する温室効果ガスの排出量に、別途で取引可能な「排出枠」を設ける制度です。これにより目標を上回った分の排出量を他社に売却したり、逆に足りない分を購入して補うことができます。

排出権取引制度とカーボンプライシングの関係

余剰した排出量を金銭で取引するためには、一定の基準で二酸化炭素(CO2)に価値を付ける必要があります。そこで重要なのが「カーボンプライシング」です。

カーボンプライシングとは、その名の通り炭素(カーボン)に価格を付与(プライシング)することです。カーボンプライシングの手段としては「炭素税」や「証書・クレジット」などの方法があり、そのうちの1つが「排出権取引制度」なのです。

どの制度も同じように見えるかもしれませんが、次のような明確な違いがあります。

- 炭素税:企業の「CO2排出量」に応じて国が税金を課す

- 証書・クレジット:企業が「削減したCO2」を環境価値として取引可能なものに換える

- 排出権取引制度:企業ごとの排出枠を排出権として取引可能にする

これらの制度は海外でも導入されており、排出権取引制度は主にEU諸国や中国、韓国が導入しています。

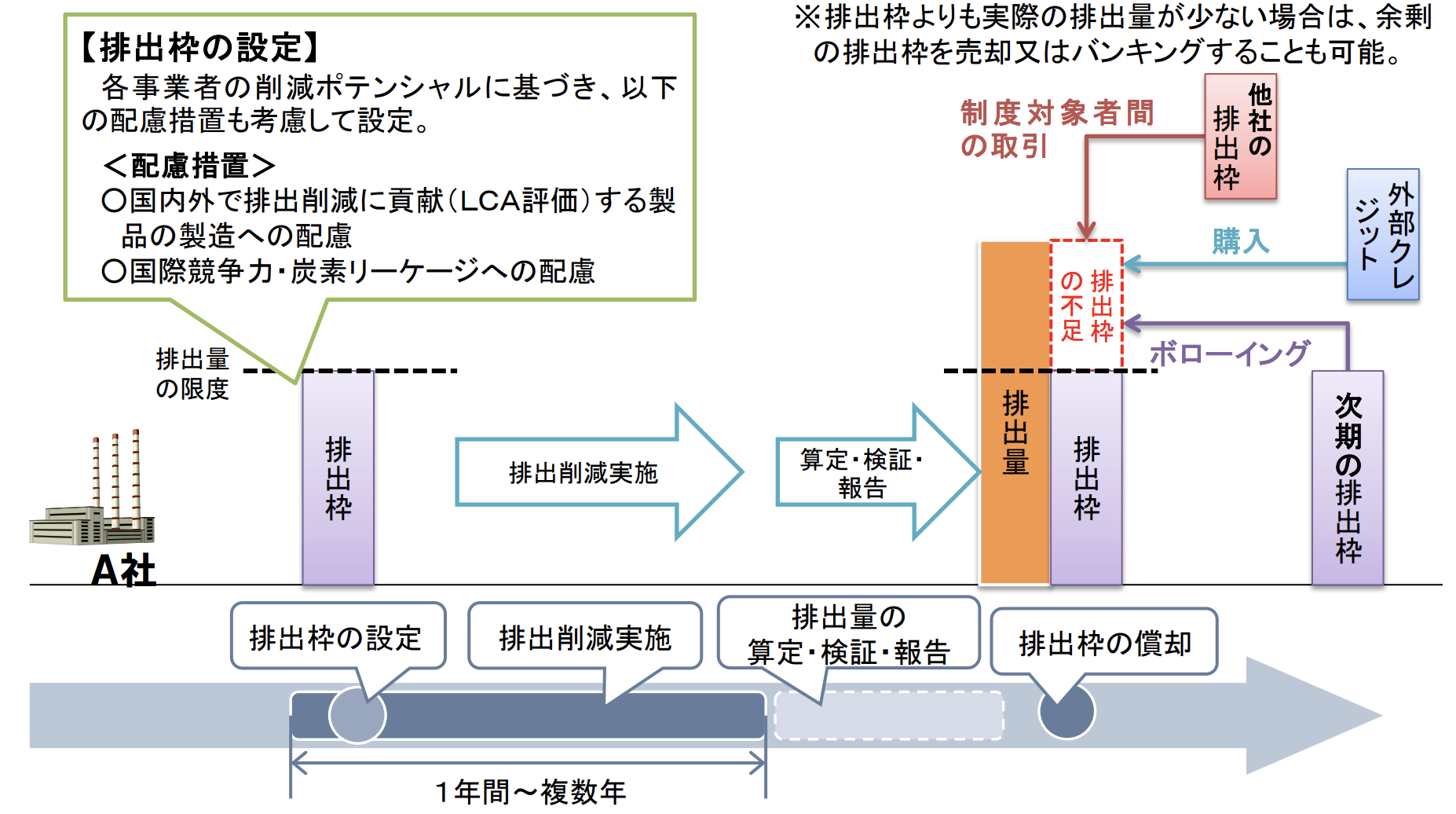

排出権取引制度の仕組み

(出典:国内排出量取引制度について)

排出権取引制度の仕組みを理解するうえで、まずは次の2つの点をおさえておく必要があります。

- 企業の排出量に排出枠という上限(キャップ)が設けられる

- 余った排出枠を取引できる

国が定める削減目標に応じて、それぞれの企業には排出枠という「温室効果ガスの排出上限」が決められます。

この排出枠はあくまで目安であるため、排出枠を超えた排出が禁止されるわけではありません。しかし排出量が排出枠を超える企業は、そのままでは目標を達成できないため、他の企業から排出枠を買い、不足分を補填する必要があります。

逆に削減量が予想よりも多かった企業は、余った排出枠を売却することで資金を調達できます。この仕組みにより削減活動にインセンティブが生じますし、排出削減の研究や技術がより活発化するというメリットがあります。

排出権取引制度のメリット

次は排出権取引制度が持つ3つのメリットについて、それぞれ解説していきます。

環境保全と経済活動を両立できる

排出権取引制度は単純に排出量を規制するよりも柔軟性が高く、業界の自主規制に任せるよりも確実性が高いという点で、バランスが取れています。

企業ごとに排出量の上限が定められるので、高い透明性や削減量を担保できます。企業の目標が明確になり、達成計画が立てやすいでしょう。

また、自社努力による温室効果ガスの削減には、多額の初期費用が掛かる場合もあります。排出枠の購入という手段も選べて達成コストが削減できれば、経済活動と環境保全を両立できます。

カーボンニュートラル実現に貢献できる

カーボンニュートラルとは、温室効果ガスの排出量と、吸収・削減量が差し引きゼロになる状態のことです。

企業は排出枠余剰分の売却により資金調達が可能なため、削減努力のモチベーションが高まります。

企業が積極的に排出削減を進めることは、結果的に日本が2050年までの達成を掲げている「カーボンニュートラル」の実現を早めることになります。

排出量削減のための技術開発などが進む

事業活動において多量の温室効果ガス削減を実現するのは簡単ではありません。そのため企業は積極的に研究や技術開発を行う必要がありますが、そのためには研究開発費用が必要です。

排出量を削減することで収入が得られるならば、研究開発にかけられる費用も増え、さらにイノベーションが促進されます。

これは環境負荷低減だけでなく、コスト削減や業務の効率化にもつながります。

排出権取引制度のデメリット・問題点

次は排出権取引制度が持つ2つのデメリットについてそれぞれ解説していきます。

排出権の価格が暴落または高騰する可能性がある

排出権の価格は不安定であり、今後暴落または高騰する可能性があります。

これには、排出権取引制度の「国に割り当てられた排出枠を各企業に割り振る」という最初のプロセスが関係しています。

多くの企業が積極的に技術革新を進め、削減量を増やすのは良いことです。

しかし削減量が多すぎると市場が飽和して需要が減り、結果的に排出権の価格が暴落する可能性があります。価格が暴落すると、企業にとってのインセンティブも減ってしまいます。

逆に排出権の価格が高騰する可能性もゼロではありません。これは国とその企業に求められている削減量が高過ぎることで発生します。

現状の達成目標においてそのリスクは低いですが、今後規制が強化され、今よりも大幅に高い排出目標が策定される可能性もあります。

企業が規制の緩い国へ移転する可能性がある

温室効果ガスの削減目標や政府による規制が「厳しすぎる」と判断した企業は、より緩い基準を求めて、生産拠点を海外へ移転することがあります。

これは「カーボンリーケージ」と呼ばれる問題であり、結果的にCO2排出量が増加してしまうリスクがあります。

この問題を防ぐためには「国境炭素調整」が有効とされています。国境炭素調整とは気候変動対策のコストが小さい(規制が緩い)国からの輸入物に、「炭素課金」というコストの付与を行う手法です。

これにより国産品と輸入品の間の競争条件が均等化されるため、企業の海外移転を防止することができます。

排出枠の設定が難しい

排出枠の設定は、事業内容や企業規模によって決められますが、適切な量を設定するのが難しくなっています。

あまりに厳しい削減目標を設定すると、企業の経済活動を圧迫してしまいます。逆に緩すぎれば、温室効果ガスの削減が進みません。

また、今後の排出量削減のための技術革新がどれくらい進むのかや、経済成長の可能性なども考慮する必要があり、想定が難しいのです。

非化石証書・J-クレジットでカーボンオフセットするなら調達代行の「OFFSEL」がおすすめ

温室効果ガスの削減は、J‐クレジットや非化石証書といったカーボンクレジットを購入することでも実現できます。

コストと手間を抑えてカーボンクレジットでのカーボンオフセットをしたい方には、エレビスタ株式会社の「OFFSEL(オフセル)」がおすすめです。

OFFSEL(オフセル)は、「OFFSEL(オフセル)」は、J-クレジット・非化石証書・グリーン電力証書の調達代行を行っています。

J-クレジットは1kWhから、トラッキング付FIT非化石証書は1t-CO2からと、少量単位から購入可能で、単価も他社より安いため、必要最小限のコストでカーボンオフセットが叶います。

「SBT」や「RE100」といった国際イニシアチブに準拠しており、GHG排出量の計算も可能です。

手数料や相談料は無料です!まずは気軽に連絡してみてください。

企業が排出権取引制度に参加するための手順・条件

最後に、企業が排出権取引制度に参加するための手順と条件について、それぞれ解説していきます。

排出権取引制度の対象

現時点で、排出権取引制度の対象となっているのは企業と自治体です。企業と自治体は、それぞれが持つ取引可能な排出権を売却・購入できます。

排出権取引制度では、温室効果ガスを大量に「直接」排出する企業や自治体が対象として適切であり、燃料を「消費するだけ」の間接排出者は対象として適切でないとされています。

日本では個人は排出権取引制度の対象外

日本国内では、排出権取引制度の対象に「個人」は含まれません。解説したとおり対象は燃料を「直接」排出する企業や自治体だけだからです。個人で排出権取引を行いたいなら、削減量に応じた環境価値をクレジットとして取引できる「J-クレジット」制度を利用できます。

キャップ・アンド・トレード方式を用いた排出量取引制度の流れ

排出権取引制度は、次のような流れで進みます。

- 国ごとに目標となるCO2削減量を策定する

- 策定したCO2削減量に応じて排出枠を発効する

- 発効された排出枠を各企業に配分する

- 企業の目標達成状況に応じて排出枠を売却・購入する

- 実際の排出量と排出枠が合っているか確認する

キャップ・アンド・トレード方式とは、国が企業ごとに排出量の上限を排出枠(キャップ)として設け、排出枠を企業間で取引(トレード)する方式です。

国ごとに目標となるCO2削減量を策定し、排出枠を発効する

最初に行われるのは、国ごとのCO2削減量策定と、それに応じた排出枠の策定です。たとえば2017年時点から「20%の削減」を決めた国は、残りの「80%」が排出枠となり、その国の企業に割り振られることになります。

発効された排出枠を各企業に配分する

排出枠は企業の規模や事業内容に応じて適切に割り当てられる必要があるため、ランダムで割り振られるわけではありません。次に挙げる3つの方式のうち、いずれかの方式を用いて配分されます。

- ベンチマーク:事業活動の生産量を「排出原単位」に乗算して求める

- グランドファザリング:事業活動における過去の排出実績と削減率を用いて求める

- オークション:競売により各企業の排出枠を決める

上記2つは排出枠の獲得にコストが発生しない「無償割当て」方式であるのに対して、3つ目は事業者が自らオークションで排出枠を購入します。

ベンチマーク方式で用いる「排出原単位」とは、それぞれの業種における経済活動量(1単位ごと)に応じたCO2排出量のことです。排出原単位は「排出量÷経済活動量」で求められますが、環境省が公開している資料からも確認できます。

企業の目標達成状況に応じて排出枠を売却・購入する

企業に排出枠が配分されたら、企業はそれぞれの事業における排出量に応じて、排出枠を売却して資金を得るか、購入して排出量を下げるか決めることになります。

実際の排出量と排出枠が合っているか確認する

最後に行うのは「マッチング」という、排出量の整合性確認です。当制度をルールに則って利用しているなら、CO2排出量と排出枠は同量であることを確認できます。もし食い違いがある場合は罰則の対象となり、措置命令や罰金、違反の外部公表等が行われます。

ただし罰則は必ず適用されるわけではありません。中国や埼玉県のように、そもそも未達成の場合の罰則を定めていない国や自治体もあります。

世界・日本の排出権取引制度の現状

次は世界各国と日本とで、現状の排出権取引制度がどのようになっているか解説していきます。

世界の現状

排出権取引制度を導入した2つの国の取り組みについて、次の表をご覧ください。

| 国 | 制度開始年 | 目標 | 罰則 |

| 中国 | 2017 | GDPあたりの排出量を60~65%削減 (2005年比) |

未規定 (地方政府により異なる) |

| 韓国 | 2015 | 排出量を24.4%削減 (2017年比) |

罰金あり |

2060年までのカーボンニュートラル達成を宣言している排出量世界1位の中国は、炭素税よりも先に排出権取引制度を導入した国です。同制度はCO2排出そのものに税金を課す炭素税よりも抵抗が少なく、経済発展との両立がしやすい制度とされています。

中国よりも早い2015年から排出権取引制度を導入した韓国では、すでに680社以上が同制度に参画し、5,000万トンを超える排出権の取引が行われています。

他にもカナダ・アメリカ・EU諸国などに排出権取引制度の導入実績があり、排出削減に関して一定の成果を挙げています。

また「炭素税」を導入したメキシコやアルゼンチン、シンガポールなどの国も含めると、カーボンプライシングによる排出削減実績がある国はさらに増えます。

日本の現状

日本は現在東京都と埼玉県が排出量取引制度を導入しています。国単位でも東証に市場を開設するなど動きを強めていますが、国単位で導入されるのは少なくとも2026年以降です。すでに導入済みの東京都と埼玉県それぞれの制度概要は、次のとおりです。

| 内容 | 東京都 | 埼玉県 |

| 制度開始年 | 2010 | 2011 |

| 目標 | 2030年までにエネルギー消費量を30%削減(2000年比) | 2020年の温室効果ガスを21%削減(2005年比) |

| 対象セクター | 産業・業務 | 産業・業務 |

| 排出枠割当方式 | ベースラインアンドクレジット方式 | ベースラインアンドクレジット方式 |

| 罰則 | 措置命令・罰金・公表 | なし |

東京都は2030年までにエネルギー消費量を30%削減することを目標としており、全事業者が目標を遵守(第1期は9割の事業者が自力で達成)していると報告されています。

埼玉県の制度は東京都のモデルがベースとなっていますが、罰則が設けられていないという大きな違いがあります。こちらも99%の事業者が目標を遵守(第1期は9割の事業者が自力で達成)していると報告されています。

両自治体が採用している「ベースラインアンドクレジット方式」という割当方法ですが、これはCO2の削減を実施しない場合の排出量を「ベースライン」として仮定し、実際に削減できた分の温室効果ガスを「クレジット」として売却できる方法です。

まとめ

世界中で脱炭素化が進む中で、温室効果ガスの排出主体である企業は、実体を伴う成果と数字を求められています。しかし削減目標は必ずしも達成できるものではないため、積極的に排出権取引制度が活用できれば、経済活動と排出削減を両立することができます。

海外と比較すると、日本の排出権取引制度は準備段階であり、「排出権を取引する」という仕組み自体もそこまで一般的ではありません。今後多くの企業が積極的に制度を利用するようになり、制度の内容もアップデートされるなら、目標を2050年までと掲げている「カーボンニュートラル」が達成される日が近づくことでしょう。

参考:

排出量取引制度(キャップ&トレード)とは? – NPO法人 国際環境経済研究所|International Environment and Economy Institute

キャップ・アンド・トレード方式による国内排出量取引制度について

財務省 環境と関税政策に関する研究会

排出量取引制度について

国境炭素調整措置の最新動向の整理-欧州における動向を中心に-

海外の脱炭素税・排出量取引事例と我が国への示唆

脱炭素に向けて各国が取り組む「カーボンプライシング」とは?|スペシャルコンテンツ|資源エネルギー庁

お問い合わせ

サービスに関するご質問・相談など

お気軽にご相談ください。

担当よりご連絡いたします。

編集者

imaoka