TCFDとは?開示する項目や設立目的、日本の賛同企業など分かりやすく解説!

- CO2削減

TCFD(気候関連財務情報開示タスクフォース)とは、企業を対象に、気候が変動したことによって事業が受けるリスクや影響や企業の具体的な対応策の情報開示に関するガイドラインを提供するための組織です。その枠組みに賛同を示す企業が増えています。

「TCFDってなに?」

「TCFDについてわかりやすく教えてほしい」

このような方も多いのではないでしょうか?

この記事では、賛同企業が世界一となった日本の企業が開示している取り組み内容やTCFD取り組みに必要な4つの条項などについて解説します。

この記事を読むことで、TCFDについての理解が深まりますよ。

目次

TCFDとはわかりやすく言うと?

TCFDは、企業を対象に、気候が変動したことによって事業が受けるリスクや影響や企業の具体的な対応策の情報開示を要求する枠組みです。

2015年のG20(金融・世界経済に関する20カ国の首脳会合)からの要請を受けたFSB(金融安定理事会)が民間が主導するタスクフォースとして設置しました。

2021年に環境省が作成した資料によると、TCFDの目的は次のように示されています。

「投資家に適切な投資判断を促すための一貫性、比較可能性、信頼性、明確性をもつ、効率的な気候関連財務情報開示を企業へ促すことを目的とする」

出典:環境省

投資家にとって、企業情報は投資の大きな判断材料となるのです。TCFDでは、企業に対して気候変動対策だけでなく、それが財務に与える影響に関する情報も開示するよう提言しているのが特徴。

TCFDに賛同している機関の図をご覧ください。世界でTCFDに賛同する機関の数は日本が最多となっています(2024年8月時点)。

TCFDの設立背景と目的

下記の画像は、2023年11月24日時点の各国のTCFD賛同機関数です。

(出典:TCFDコンソーシアム「TCFDとは」)

上の図が示す通り、TCFDへの賛同を表明する企業は着実に増えています。TCFDはなぜG20によって設立を働きかけられたのでしょうか?TCFDを設立するに至った理由と掲げている目的を見ていきましょう。

地球温暖化による異常気象・気候変動

TCFDが設立された代表的な理由の1つは、地球温暖化によって世界中で異常気象と気候変動が起こり、世界各地に深刻なダメージを与えていることです。

世界中で排出される温室効果ガスの量はかねてから懸念され、対策が議論されてきましたが、2013年にIPCC(気候変動に関する政府間パネル)が第5次評価報告書の中で「気候変動への対処を行わずに経済活動を行うことにより、世界の平均気温は1986年からの20年間と比べて2100年頃に2.6℃から4.8℃上昇する」という見込みを発表しました。

現状以上の被害を回避するためにTCFDが設立され、企業努力が促されているのです。

パリ協定の制定

TCFD設立には2015年に開催されたパリ協定も背景にあります。パリ協定開催以降、世界中でカーボンニュートラルなどの地球環境改善のための取り組みが推進され、世界各国の政府・自治体だけではなく、企業にも温室効果ガス削減努力を求められるようになりました。

英国中央銀行総裁のマーク・カーニー氏は、2015年のスピーチの中で「物理的なリスクと賠償責任のリスクと移行するリスクなどの気候変動リスクが金融システムの安定を損ない、金融機関の脅威になる可能性が高い」と述べています。

パリ協定開催以降の世界情勢の動きの中で、G20がFSBにTCFD設立を要請したのです。

(参考:自然電力グループ「TCFD(気候関連財務情報開示タスクフォース)とは」)

ESG投資の潮流

マーク・カーニー氏が唱えた3つの気候変動のリスクを以下の表に示します。

| 物理的リスク | 資源の枯渇/グローバルサプライチェーンが断たれる/自然災害による財物破壊など |

| 賠償責任リスク | 気候が変動したことによって損害をこうむった者が、関係した他企業などの賠償責任を求めて回収を試みることで発生 |

| 移行リスク | 低炭素経済移行の過程で温室効果ガス排出量が大きい企業の資産価値見直しなどにより発生 |

これらを回避するため、金融機関や投資家が融資・投資先企業に具体的な気候変動対策や脱炭素目標やCO2排出量実質ゼロを要求するようになりました。これらの動きがESG投資と呼ばれています。

気候変動対策に取り組む企業と企業を支援する金融機関・投資家によってESG投資の潮流が生まれ、地球温暖化を食い止めようとする動きがさらに広がり、TCFDへの賛同を表す日本企業の増加にもつながっています。

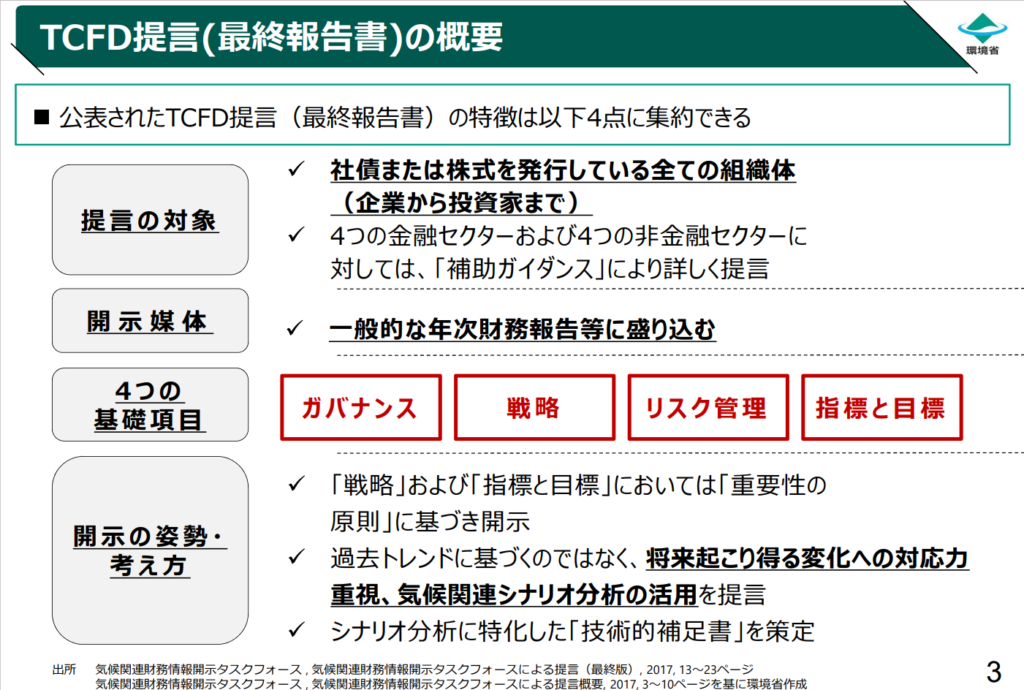

TCFD提言に取り組むために必要な情報開示

環境省は2021年にTCFDを実施する際に必要な情報の開示方法を公表しました。その中で示された提言の概要は以下の図の通りです。

(出典:環境省「気候関連財務情報開示タスクフォース(TCFD)の概要資料」)

この章では、TCFDに取り組むための4つの基礎項目について解説します。

ガバナンス

ガバナンスにおいては、企業内の気候変動対策のための委員会・役員を経営陣が把握しているかを確認します。ガバナンスでは以下をご確認ください。

- 気候変動対策委員会及び役員が企業に設置されているか

- 気候変動に関係する課題/シナリオ分析結果などの活動報告を経営陣・取締役会と共有しているか

- 意思決定時に気候変動リスクなどを考慮しているか

企業全体が気候に関連した課題をどの程度把握し、対策しているかを開示する必要があります。

戦略

戦略では、以下の情報の開示を求められます。

- 短期と中期と長期のリスクと機会

- 事業と戦略と財務に与える影響

- 気候シナリオ(設定した目標)に配慮する組織戦略の持続力

戦略で求められるシナリオ分析の概要と分析方法を解説します。

TCFD提言の中でも最も重要視されている「シナリオ分析」とは

気候変動と気候変動対応のための長期的政策動向などによって経営の環境がどのように変化するかという予測を立て、変化が企業の経営戦略に与える影響を検討することをシナリオ分析と呼びます。

長期的かつ不確実性が高い気候変動課題に対して企業が戦略的に取り組むには、シナリオ分析が必要であり、気候変動リスクの影響が大きい業種は特にシナリオ分析が重要です。

シナリオ分析の方法

シナリオ分析の方法と実施する順番は以下の通りです。

| ①分析対象である事業を決定 | 分析対象の事業・企業・地域の範囲を決定し、一部の特定の事業から企業全体に範囲を広げる |

| ②リスクの重要度評価 | TCFDが指摘するリスクと機会の項目に基づいてリスク項目を挙げ、各リスクと機会が及ぼす影響の度合からリスクの重要度を評価する |

| ③シナリオ群定義 | 企業が目標とする脱炭素への取り組みの方向性を定義する |

| ④事業インパクトの評価 | 経営陣と企業の関連部署などと情報を共有し、シナリオが企業の戦略と財務に与えるインパクトの評価を実施する |

| ⑤対応策の定義 | 具体的な対応策を定義し、行動計画を決定する |

| ⑥シナリオの文書化及び情報開示 | シナリオをまとめて情報の開示を行う |

(参考:自然電力グループ「TCFD(気候関連財務情報開示タスクフォース)とは」)

リスクマネジメント

気候関連リスクを企業がどのような基準で選択・管理・評価しているかを示すのがリスクマネジメント(リスク管理)です。以下の開示項目をご覧ください。

- 選別と評価のプロセス

- 気候に関するリスクを企業全体でどのような優先付けを行い、軽減し、制御するかなどのプロセス

- 気候関連リスクの選別・評価・軽減・制御のプロセスが組織全体のリスクマネジメントとどのように統合されるか

指標と目標

指標と目標においては、気候に関連するリスクと機会の評価に活用する指標を明確化します。また、目標に向けて積み重ねた実績の開示を実施します。

温室効果ガス排出量の評価におけるGHGプロトコルが評価に使う指標の一例です。現状では指標にルールはありません。しかし、何を基準に目標達成を目指しているのかを開示することやそれまでの具体的な取り組み内容を開示することを要求されます。

TCFD提言に基づく財務情報開示は今後どうなる?

IFRS(国際会計基準)策定を行うIFRS財団は、2021年にISSB(国際サステナビリティ基準審議会)を設立しています。IFRS基準のベースはTCFDですが、2022年3月に「財務報告と気候関連情報の対象期間を同一にするべき」という公開草案を公表しました。

ヨーロッパが2023年1月に発効したCSRD(企業サステナビリティ報告指令)とESRS(欧州サステナビリティ報告基準)では、企業は気候変動だけではなく、生物多様性・サーキュラーエコノミーなどの環境問題やESG全般の情報開示を求められるようになることで「ヨーロッパ以外の各国企業の情報開示の規準がさらに厳しくなる可能性が高い」と指摘されています。

(参考:三菱総合研究所「気候関連情報開示:TCFDのその先へ」)

日本企業のTCFD取り組み事例

TCFDに賛同する組織の数が世界最多を記録した日本。現在日本企業がTCFDにどのような取り組みを行っているのかを紹介します。

企業の事例①アスクル株式会社

2016年度に2030年CO2ゼロチャレンジを宣言し、2017年にRE100とEV100に加盟したアスクルは、2019年3月にTCFD賛同とTCFDコンソーシアム参加を表明しています。アスクルの取り組み内容は以下の通りです。

ガバナンス

①取締役監視体制において以下を実施

・気候関連課題の現状確認

・CEO・取締役・執行役員・事業各部門長が参加する環境マネジメントシステムの責任者会議を四半期に1度開催

戦略

気候変動のリスクと機会と組織のビジネスと戦略と財務計画に与える影響などを把握し、事業機会の特定とシナリオ分析を実施

リスク管理

気候関連リスクの選別と評価を行うプロセス・管理するプロセス・識別と評価と管理を行うプロセスと総合的リスク管理を統合し、各部門における対応計画の実施状況や進捗チェックなどを実施

指標と目標

重点的に取り組む10項目のマテアリティを制定し、脱炭素社会実現のための挑戦を目標に掲げている

企業の事例②株式会社ニッスイ

ニッスイは、2021年11月にTCFD提言に賛同すると共にTCFDコンソーシアムに参加しています。ニッスイの取り組み内容をご覧ください。

ガバナンス

・サステナビリティ委員会を年6回開催

・サステナビリチィ委員会傘下にテーマ別の8つの部会を設置し、部会長とメンバーで対応を実施

・取締役会へ定期的に報告を行い、取締役会の意見・アドバイスを取り組みに取り入れている

・2021年度にTCFD対応プロジェクトを設立してリスクと機会の分析及び対応策の検討を実施

・2022年度に2030年ビジョン・役員報酬体系を海底し、サステナビリティ目標達成度などを追加

戦略

・2021年度に水産事業・食品事業を対象にした気候変動シナリオ分析を実施

・2022年度にファインケミカル事業を対象に追加

・気候変動リスクと機会の特定と財務インパクトの評価・対応策の検討

リスク管理

・リスクマネジメント規程を制定

・CEOが委員長を担当する委員会がリスクマネジメントシステム構築・運用・取締役会への報告を実施

・取締役会で毎年気候変動の影響を含んだ重要なリスクの審議と更新を実施

指標と目標

・長期ビジョンに2030年にCO2排出量の総量を30%削減(2018年度比)・2050年までにカーボンニュートラル実現を掲げる

・各事業所での省エネ施策実施

・CO2排出量の多いカテゴリの削減方法を検討

(参考:NISSUI「TCFD提言への取り組み」)

企業の事例③カゴメ株式会社

カゴメは2019年に気候変動シナリオ分析を行って事業でのリスクと機会を確認し、2020年に指標と目標の見直しに取り組み、2022年4月にTCFD提言賛同を表明しています。カゴメの取り組み内容を以下の表に示します。

ガバナンス

・2018年の取締役会でCO2中長期排出削減目標を決議し、2021年に見直しを実施

・ISO14001に基づいた環境マネジメントシステムで気候変動を含んだ全ての環境活動の統括を実施

戦略

①短期・中期的

・気候変動に対応可能な野菜品種獲得及び販売

・最低限の水で生産可能なトマトの栽培システム開発及び利用

②長期的

・CO2排出削減目標の達成を目指す

・積極的に環境に配慮した商品・認証品を開発

・生物と共生する農業の提案と普及により生物多様性を維持

リスク管理

・社長を議長とするリスクマネジメント統括委員会を設置

・リスクの対応方針・課題の優先度の選別・評価を実施

指標と目標

・スコープ1とスコープ2目標において、2030年度までに温室効果ガス排出量の42%削減(2020年比)を目標に掲げ、2020年度に143,524tの実績を達成

・スコープ3目標にて2030年度までに温室効果ガス排出量の13%削減(2020年比)を目指して2020年度に1,315,239tの実績を上げた

(参考:KAGOME「TCFD提言への取り組み」)

企業の事例④株式会社商船三井

2018年11月にTCFD提言への賛同を示し、環境省の「TCFDに沿った気候リスク・機会のシナリオ分析支援事業」に参加してシナリオ分析を実施した商船三井は、以下の取り組みを表明・実施しています。

ガバナンス

・環境・サステナビリティ委員会を設置し、社長を含む役員が参加し、2022年度に8回開催

・商船三井グループ環境ビジョンを策定し、温室効果ガス削減ロードマップなどの移行計画の審議を施行

戦略

・「環境ビジョン」を「環境ビジョン2.2」に改訂し、3つのシナリオ(2.6℃シナリオ・2℃以下シナリオ・1.5℃シナリオ)想定に基づいて気候変動リスク・機会の把握と対応策の検討を実施

・温室効果ガス削減中期目標に次いで本目標を実現するために分野別KPi及びマイルストーンを策定

・財務インパクト定量評価とシナリオごとの損益変動の資産を実施

・環境ビジョンの移行計画を基盤にした環境目標の具体的な実現計画を提示

リスク管理

・経営企画部が中心になり全社的リスク管理体制を整備

・リスク項目に管理体制・規程を策定

指標と目標

・短期目標で温室効果ガス排出量の45%削減を定める(2019年比)

・中期目標で2035年までに輸送時の温室効果ガス排出量を1.4%削減すると規定(2019年比)

・長期目標で2050年までにネットゼロ・エミッションをグループ全体で達成すると定める

(参考:商船三井「気候変動対策 / TCFD提言に基づく開示」)

企業の事例⑤味の素株式会社

味の素は2019年5月にTCFD提言に賛同し、TCFDコンソーシアムに加盟したことを発表しました。味の素の以下の取り組み内容を紹介します。

ガバナンス

・グループ各社とその役員・従業員が気候変動への対応を含むサステナビリティの推進体制を強化

・取締役会の下部機構にサステナビリティ諮問会議を設置してマルチステークホルダー支店でグループのサステナビリティへの姿勢への提言体制を構築

・経営会議の下部機構・サステナビリティ委員会を設置して気候変動に関する条項を含む全社の重要リスクと機会を選定し、影響の評価・施策立案・進捗の管理を実施

戦略

・炭素税の導入/その他の法規制の強化/エネルギー単価上昇/消費者の嗜好変化をリスクと診断して2018年度から気候変動による事業影響のシナリオ分析を実施

・低温室効果ガス排出エネルギー源への切り替えを実施

リスク管理

・サステナビリティ委員会でグループを取り巻いている環境を把握してリスクレベルの総合的判断を行い、全社重要リスクの選定と対応策を検討

・サステナビリティ委員会でグループ全体のリスクであるマテリアリティ課題の対応策の策定と実施

・事業者ごとに事業継続計画を策定して各事業者のリスクを割り出して対策を検討

指標と目標

・スコープ1及びスコープ2目標で2030年度に温室効果ガス50%削減を目標に掲げている(2018年比)

・スコープ3目標で2030年度に生産量1t当たりの温室効果ガス排出量の24%削減目標を策定(2018年比)

TCFDに関するよくある質問

TCFDについて考える時に、疑問に思う方が多い点についてまとめました。

TCFDは企業にとってどんなメリットがある?

TCFDは、企業が気候変動によってどのようなリスクがあるかを理解し、その具体的な対策を立てるために役立ちます。問題が発生してしまったあとでは、対応が遅くなり、損害が大きくなる可能性があります。

また、TCFDを公開することで、消費者・投資家・取引先などのステークホルダーからの信頼を得ることができます。CSRやESG経営の1つとしてアピールすることも可能なので、企業イメージの向上や競争力のアップに繋がるでしょう。

TCFDのシナリオ分析とは?

TCFDの開示にあたり、シナリオ分析を行うことが求められます。

シナリオ分析とは、気候変動によって起こりうるさまざまなシナリオを用意し、それぞれに対して対処法を考えることです。TCFDの開示すべき4つの項目のうち「戦略」に整理されます。

環境省では、シナリオ分析の進め方を以下のように解説しています。

- 事前準備:経営陣の理解を得た後、シナリオ分析実施の体制を構築する。また、分析対象・分析時間軸を設定する。

- リスク重要度の評価:企業が直面しうる気候変動によるリスクと機会を洗い出し、自社にとっての重要度を判断する。

- シナリオ群の定義:初めて取り組む企業は、平均気温の上昇温度度別(1.5℃、2.6~4℃)のシナリオを複数選択する。

- 事業インパクト評価:選択したそれぞれシナリオが、企業の戦略的・財務的に与えうる影響を評価する。

- 対応策の定義:「ビジネスモデル変革」「ポートフォリオ変革」「能力や技術への投資」など、どのような対策ができるか検討する。

参考:TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド~

TCFD開示のために何から始めたらいい?

まずは、環境省の「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド~」を確認してみましょう。初めてTCFDに取り組む企業がどのように開示まで進めればいいのか手順が開設されています。

環境省が支援を行った企業の実際の取り組み事例も見ることができます。

また、「TCFD Knowledge Hub」はイギリスのNGO「CDP」のサイトで、TCFDの基礎やケーススタディを確認可能です。

できるだけ手間を省きたいという方は、コンサルタントの利用も検討してください。専門家の意見をすぐに取り入れられ、スムーズに開示が進められるでしょう。

TCFDの開示は義務化される?

TCFD、もしくはTCFDと同等の開示が、金融庁や東証プライム市場で実質義務化されています。

2022年4月にスタートした東証のプライム市場では、上場企業に「TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべき」としています。

プライム市場の上場企業が開示を行わなかった場合には、東京証券取引所の上場規則違反となり、違約金を求められるなどの措置が取られる可能性があります。

参考:株式会社東京証券取引所

また、2023年の内閣府令改正により、有価証券報告書等を発行する企業は、金融庁からTCFDと同等の開示を求められます。

参考:金融審議会ディスクロージャーWG報告(2022年6月)を踏まえた内閣府令改正の概要

まとめ

地球温暖化問題が世界各国に深刻な影響を与えている現代では、世界各国の政府のみならず企業が温室効果ガス削減などに真摯に取り組まなければなりません。

TCFD提言への賛同を示す企業がさらに増え、企業の働きかけが取引先や消費者にも良い影響を与えていくことが期待されています。

お問い合わせ

サービスに関するご質問・相談など

お気軽にご相談ください。

担当よりご連絡いたします。

編集者

pn.garrden