カーボンプライシングとは?日本の導入時期や制度についてわかりやすく解説

- CO2削減

気候変動による悪影響が知れ渡り、世界規模での対策が必須であることを世界中が理解している現代において、地球温暖化の原因となる温室効果ガス(CO2)を「削減しなければならない」ということは誰もが理解できるでしょう。

しかしCO2の排出主体である企業が削減を進めるためには、生産活動と削減活動を両立させることへの「インセンティブがあること」は重要です。そこで大きな役割を果たすのが、各国で導入が進んでいる「カーボンプライシング」です。

今回はこのカーボンプライシングについて、各国が導入している制度の詳細や、そもそもなぜ炭素に価格を付ける必要があるのか、また企業ができる具体的な施策などについて、詳しく解説していきます。

目次

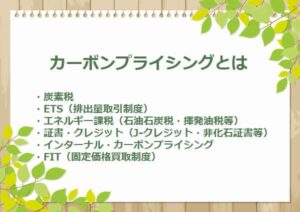

カーボンプライシングとは

カーボンプライシングとは、炭素(二酸化炭素:CO2)をお金で取引できるように価格を付けることです。

炭素に価格が付与されることで売買が可能になるだけでなく、CO2を排出する企業に対して、排出量に応じた課金(課税)ができるようになります。

日本では、主に以下の制度や仕組みによってカーボンプライシングが導入されています。

- 炭素税

- ETS(排出量取引制度)

- エネルギー課税(石油石炭税・揮発油税等)

- 証書・クレジット(J-クレジット・非化石証書等)

- インターナル・カーボンプライシング

- FIT(固定価格買取制度)

それぞれ仕組みは異なりますが、すべて何らかの形で「炭素(炭素の量)が金銭的な価値を持っている」という共通点があります。

カーボンプライシングが導入された背景

カーボンプライシングが国内で初めて導入されたのは「地球温暖化対策のための税」制度がスタートした2012年です。そのためカーボンプライシングの仕組みや考え方自体は、新しいものではありません。

いま、改めてカーボンプライシングが注目されている理由は、CO2の排出主体である企業における排出量の削減・脱炭素化の動きが大きく加速しているからです。その裏付けとして、2021年における日本全体でのCO2排出量は、2016年と比較して1億トン以上も削減されました。

現代の企業は大企業を中心に、気候変動抑制のために「結果の伴う」活動を行っていること、どれくらいの成果が出たのか公表することは、一種のグローバルスタンダードとなっています。

消費者が商品やサービスを比較・決定するときの基準として、企業の気候変動抑制や脱炭素の取り組み姿勢を重視する動きも出始めているため、もはや「やれる企業だけやれば良い」という時代は終わりを迎えています。

カーボンニュートラルと経済成長の両方を実現する

企業が行う環境活動は「気候変動の抑制」や「脱炭素社会の実現」という大きな目的を達成するために重要です。しかし企業は営利も同時に追求し続ける必要があるため、活動を行うための何らかの動機づけ(インセンティブ)が必要不可欠となります。

カーボンプライシングは、まさにその「企業にとってのインセンティブ」となります。炭素に値段が付いて取引が可能になると、売却により利益を得ることが可能となるからです。

削減量が増えれば取引可能な量も増えるため、再生エネルギー電力への切り替えや省エネ設備の導入にも、新たなインセンティブが生まれます。

ひいては、日本が2050年の達成を目標としているカーボンニュートラル(温室効果ガス排出量を実質ゼロにすること)の実現を早めることになります。また取引量が増えれば資金の流動性が高まり、国全体での経済成長にも発展します。

カーボンプライシングには2種類ある

次はカーボンプライシングの種類について解説していきます。

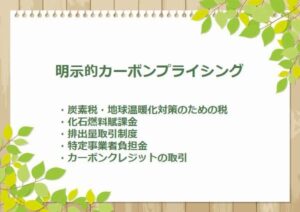

明示的カーボンプライシング

明示的カーボンプライシングとは、直接的にCO2の「排出量」に対して価格を付与することです。炭素税や排出量取引制度などの、企業に対する課税(課金)制度がこれに該当します。

炭素税・地球温暖化対策のための税(地球温暖化対策税・温対税)

日本で課税制度として導入されている「地球温暖化対策のための税(温対税・炭素税)は、企業が排出するCO2に対して課税する仕組みであるため、明示的カーボンプライシングに該当します。

地球温暖化対策税(温対税)は2012年にスタートした制度であり、その名の通り企業が使用する化石燃料の使用量に応じて税金が課されるしくみです。現在は「1トンあたり289」円になるように、化石燃料ごとの税率が調整されています。

現状ではこの制度が日本における「炭素税」に該当しますが、税率はフランスやスウェーデンなどの諸外国よりも大幅に低く、規模も小さいです。

- 日本:289円/tCO2

- フィンランド:7,640円/tCO2(暖房用)

- スウェーデン:15,670円/tCO2(標準税率)

- スイス:9,860円/tCO2

- フランス:4,020円/tCO2

高すぎる税率は経済成長を停滞させるという懸念もありますが、スウェーデンやフランスではすでに経済成長とCO2大幅削減の両立に成功しています。

日本でも海外と同等の課税を行う本格的な「炭素税」の導入が検討されており、カーボンニュートラルを達成するためには必要不可欠な取り組みであるとの見方が強いです。

化石燃料賦課金

2023年の5月に制定された「GX推進法」の中で「化石燃料賦課金」の導入が決定されました。

化石燃料負担金とは、化石燃料を採取・移出・使用する際に排出されるCO2の量に応じて「化石燃料の輸入事業者等」から賦課金を徴収する制度です。当制度は2028年度からの施行を予定しています。

排出量取引制度

2026年から、日本国内での「排出量取引制度」が正式にスタートする予定です。すでに2023年から試験的に導入されている当制度は、あらかじめ日本企業にCO2の「排出枠」を分配し、自社の削減量に応じて、CO2排出枠を独自の市場で取引可能にする制度です。

CO2削減量が多い企業は、余剰する排出枠を売却することで利益を得られます。逆に削減枠が不足している企業は、他社から排出枠(排出する権利)を購入することで、自社の削減目標を達成することができます。

特定事業者負担金

2033年度からは、企業ごとにCO2の「排出枠」を一部有償で設定し、排出量に対応した「特定事業者負担金」を徴収する制度がスタートします。当制度では特定事業者への排出枠割り当てを、オークション(入札)によって行います。

施行時期はまだ先ですが、これらの徴収制度は企業の「GX投資」を促します。GX投資とは化石燃料からクリーンエネルギーに転換するための投資です。賦課金・負担金制度は企業がGX投資を積極的に行い、クリーンエネルギーに移行することへのインセンティブを創出します。

カーボンクレジットの取引

企業が削減・吸収したCO2の量に応じて、取引可能な「排出権」をクレジット・証書という形で発行する仕組みを「カーボンクレジット」といいます。日本では以下の制度が施行されています。

- J-クレジット:CO2削減量・吸収量に応じて取引可能なクレジットを発行

- 非化石証書:非化石由来の電力を「環境価値」として分離し取引可能な証書を発行

- グリーン電力証書:再生可能エネルギーの発電量に応じて取引可能な証書を発行

「J-クレジット」は、企業が自社努力により削減したCO2の量に応じて、売買取引が可能なクレジットを発行できる仕組みです。発行した企業は資金を調達できますし、クレジットを購入した企業は「自社だけでは削減できない分」を補てんすることができます。

「非化石証書」は、主に電気事業者が発電したクリーンエネルギー由来の電力を、電力そのものから「環境価値」として分離し、取引可能な証書として発行できるしくみです。こちらも購入した企業は、相当分を自社の削減分としてカウントすることができます。

「グリーン電力証書」も非化石証書と似た仕組みですが、非化石証書では対象となる原子力発電が対象外となります。非化石書類と同等のメリットがありますが、現状では流通量が少なく価格も高いという課題があります。

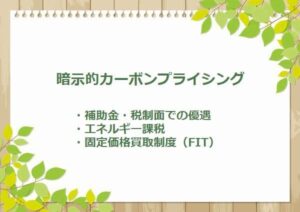

暗示的カーボンプライシング

暗示的カーボンプライシングとは、CO2の排出量に対して直接的に価格を付けるのではなく、課税や補助金等のしくみによって、間接的にCO2排出削減に貢献するものを指します。

補助金・税制面での優遇

政府による、再生エネルギーや省エネルギー設備を進める企業への補助金や税制優遇等の制度は、間接的にCO2削減を促進することになるため、暗示的カーボンプライシングに該当します。

エネルギー課税

いくつもの種類がある「エネルギー課税」は、直接CO2に価格を付すものではありませんが、化石燃料由来エネルギーの「使用量」に応じて税金が課されるしくみであるため、暗示的カーボンプライシングに該当します。一例として、次の税目が含まれます。

- 揮発油税・地方揮発油税(ガソリン税)

- 石油ガス税

- 軽油引取税

- 航空機燃料税

- 石油石炭税

上記の課税額が上がれば必然的に企業の負担も増えるため、再生エネルギーへの切り替えや省エネルギー設備の導入促進には、一定の効果があります。

ただしあくまで間接的な効果であり、ガソリン税など国民の生活に直接反映されすぐに影響が出る課税制度もあるため、値上げに関しては慎重に決定されるべきです。

固定価格買取制度(FIT)

2012年に国内でスタートした「固定価格買取制度(FIT)」は、再生可能エネルギーへの転換を促す一定の効果があるため、暗示的カーボンプライシングに含まれます。

固定価格買取制度とは、民間や企業が再生可能エネルギー由来の発電施設を導入し、作られた電気を一定価格で電力会社に買い取ってもらえる制度です。買い取りが可能なのは、次の発電方法で作られた電気に限定されます。

- 太陽光発電

- 風力発電

- 水力発電

- 地熱発電

- バイオマス発電

企業は自社で再エネ発電を行うことで電力を自給自足できますし、余剰分を売却すれば利益を得られます。電力会社に支払う電気代という長期のランニングコストも削減できるため、一石二鳥です。

ただし当制度により再生エネルギー発電施設の普及率が上がると「再生可能エネルギー発電促進賦課金」の負担額が高くなります。また買取期間終了後(卒FIT)は売電を継続できるものの、買取価格が下がるというデメリットもあります。

住宅なら10年、産業用なら20年という期間が決められているため、運用中のコストや自然災害等のリスク、期間終了後の運用方法など、様々な点をシミュレーションしたうえで始めるべきです。

カーボンプライシングで期待できるメリット

次はカーボンプライシングで期待できる3つのメリットについて解説していきます。

CO2排出量を削減できる

カーボンプライシングにより、企業にとって「CO2を排出すること」が明確なコストになります。そのため企業は積極的に省エネ設備の導入や、化石燃料から再生エネルギーへの転換を進めるようになります。

このメリットを最大化するためには、企業は常に自社の生産活動と削減活動のバランスを取る必要があります。CO2削減が生産力や社員のモチベーションにつながらないよう、企業がCO2削減活動を継続するインセンティブを国が創出し続けることが重要です。

消費活動が変化する

カーボンプライシングの推進は、消費者の消費行動も変化させる可能性があります。すでに海外では、一部の若年層を中心に「脱炭素を推進する企業の製品・サービスを優先的に選ぶ」傾向がみられています。

企業が化石燃料からクリーンエネルギーへの転換を行うことで、化石燃料のエネルギーコストが上昇します。必然的に消費者はコストが低い再エネ・省エネを優先した商品・サービスを選ぶ傾向が強くなると予測されます。

やはりこれもバランスが重要です。なぜなら国内ではいまだに多くのガソリン車が公道を走っているように、再生エネルギーへの転換に関しては過渡期だからです。少なくとも今はまだ、市場全体で再エネ・省エネに振れすぎないよう注意するべき時期です。

CSR活動としてアピールできる

カーボンプライシングにより行われるCO2削減活動や再エネ・省エネの推進は、企業が持続可能性を高め、社会的な責任を果たすための活動(CSR活動)内容として、対外的にアピールできます。

CO2削減に関して企業に社会的責任がある理由は、企業がCO2の排出主体だからです。当然ながら産業分野によって排出量は異なりますが、モノやサービスを生み出す過程で排出されるCO2を削減することは、気候変動の抑止に必要不可欠です。

企業にとっては、社会的責任を果たすだけでなく「果たしたという事実」を外部に公表することも重要です。なぜならそれによって信頼性や社会的地位が向上しますし、投資家からのESG投資を呼び込むことにもつながるからです。

カーボンプライシングの今後の課題

カーボンプライシングにはいくつかの課題があります。今後解決するべき課題を見ていきましょう。

カーボンリーケージが生じる可能性

カーボンプライシングは「カーボンリーケージ」という問題を引き起こす可能性があります。カーボンリーケージとは、企業が規制が緩い国へ企業が移転することにより生産量が増え、移転前よりも排出量が高くなってしまうことです。

規制が緩い国への企業流出が増えると、国内における排出量は確かに減少します。しかし国内での生産量も減り、国内の市場シェアを海外に吸い取られてしまいます。排出量削減と経済成長は両立させる必要があるため、望ましい結果にはならないでしょう。

この問題に有効な手段のひとつが「CBAM(炭素国境調整)」です。これは海外から輸入する商品に水際で炭素課金を行い、海外に商品を輸出する際は逆に還付を行うことを指します。

これにより国産品と輸入品の競争条件が均等になるため、海外へ移転するインセンティブが減ります。結果的に規制が緩い国への企業流出を防ぐことが可能となりますし、同時に海外でのCO2排出量が増加するという問題にも対処できます。

価格調整が難しい

カーボンプライシングは「CO2に価格を付けること」ですが、そもそも「どのような基準で価格を付けるのか」という問題がまだ解決していません。妥当な価格にするためにはまず企業ごとの排出量が正確に計測され、そのうえで適切な価格転嫁が行われる必要があります。

排出量の計測方法や、排出を削減するために発生するコストの算出方法は国によって異なりますし、経済状況も大きく異なります。そのためすべての国が同じ基準で、一律に価格を付けることは難しい、という問題もあります。

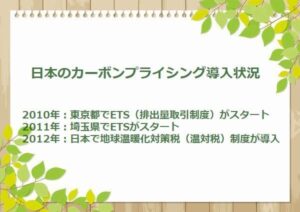

日本のカーボンプライシング導入状況

日本におけるカーボンプライシングの導入は、2010年代から活発化しています。主要な出来事の時系列を次に示します。

- 2010年:東京都でETS(排出量取引制度)がスタートする

- 2011年:埼玉県でETSがスタートする

- 2012年:日本で地球温暖化対策税(温対税)制度が導入される

日本で最初にカーボンプライシングを導入したのは東京都です。その後2012年に日本で地球温暖化対策税(温対税)制度が導入されました。

このような取り組みにより、2013年度比で2割以上の削減に成功しています。しかしこの数字は企業の削減努力に依存する部分が大きく、温対税は海外の炭素税よりも規制が緩いため、効果も限定的なものです。

今後日本は、2030年度までに2013年度比で46%の削減、2050年には排出量を実質ゼロとするカーボンニュートラルの達成を宣言しており、目標達成のために海外と同等の「炭素税」制度の導入が検討されています。

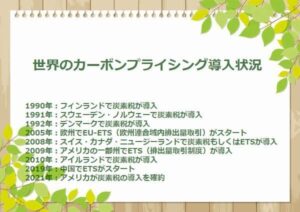

世界のカーボンプライシング導入状況

海外におけるカーボンプライシングの導入は、早くも1990年代から始まっています。主要な出来事の時系列を次に示します。

- 1990年:フィンランドで炭素税が導入される

- 1991年:スウェーデン・ノルウェーで炭素税が導入される

- 1992年:デンマークで炭素税が導入される

- 2005年:欧州でEU-ETS(欧州連合域内排出量取引)がスタートする

- 2008年:スイス・カナダ・ニュージーランドで炭素税もしくはETSが導入される

- 2009年:アメリカの一部州でETS(排出量取引制度)が導入される

- 2010年:アイルランドで炭素税が導入される

- 2019年:中国でETSがスタートする

- 2021年:アメリカが炭素税の導入を確約

他の国に先駆けてカーボンプライシングを導入したのは、フィンランドやノルウェー、スウェーデンなどの北欧諸国です。元からこれらの国々は環境問題への意識が強く、かなり早い段階からCO2削減と経済成長を両立させる動きが活発でした。

さらに2005年には「EU-ETS」という、欧州連合独自の排出量取引制度が導入されています。これにより積極的に排出量削減を進める企業は排出枠の売却によって利益を得られるようになり、逆に排出量が不足する企業は排出枠を買えば削減量を補てんできるため、気候変動抑止と経済成長の両立に成功しました。

もう一つ特筆すべきなのは、世界最大のCO2排出国である中国の動向です。中国は急速な経済成長に伴い、世界のCO2排出量における3割を占めるようになり、国際的な地位を鑑みてもCO2削減の取り組みは必須でした。

そこで2020年の9月に、中国は2060年までのカーボンニュートラル達成を宣言します。この意欲的な表明に違わず国家規模でのCO2削減活動やETS制度を開始し、すでに2005年度比で6割以上の排出削減に成功したと報告しています。また数年以内には、増加し続けていたCO2が減少に転じるとみられています。

企業はカーボンプライシングのために何ができる?

企業は再生可能エネルギーへの転換や、省エネルギー設備の導入などによってCO2削減が可能ですが、自社の削減努力だけでは限界があります。そこで企業は積極的に「カーボンオフセット」を進めることで削減目標を達成したり、脱炭素社会の実現に貢献できます。

カーボンオフセットとは、自社だけでは達成できない削減量を、他の環境・森林保全活動への投資や、カーボンクレジットの購入により埋め合わせすることです。

カーボンオフセットは直接的にCO2を削減する行動ではないため、普及すれば「CO2削減活動そのものが停滞する」という意見もあります。しかしオフセットはあくまで自社の削減努力にプラスする形で行うものですし、投資によって資金の流動性が高まり、経済が活発化するというメリットもあります。

そのため企業は、自社の削減活動と併せて積極的にカーボンオフセットを行い、カーボンプライシングによる効果を最大化することで、脱炭素社会の実現に貢献できます。

まとめ

カーボンプライシングとは、二酸化炭素の排出量を取引できるように価格を付けることです。

気候変動の抑止や脱炭素社会を実現するにあたって、その意味やメリットを知らなければ無意味に見える「炭素に価格を付けること」は非常に重要です。

脱炭素事業の目的に、地球温暖化防止だけでなく、経済的なインセンティブが加われば、カーボンニュートラルの達成に貢献すると考えられます。

企業努力で十分な二酸化炭素の排出量削減ができなかった企業はカーボンクレジットの購入などでカーボンオフセットを実施でき、脱炭素事業を行う企業は利益を得られるようになるためです。

今後も再エネ転換・省エネ設備やカーボンオフセット導入を積極的に行うことで、社会的な責任を果たせる、信頼ある企業であることを示していきましょう。

お問い合わせ

サービスに関するご質問・相談など

お気軽にご相談ください。

担当よりご連絡いたします。

編集者

imaoka